会计档案管理规范解读:新规下的合规与效率提升

随着我国经济社会的快速发展,会计档案管理的重要性日益凸显。为了适应新时代的要求,规范会计档案管理工作,提高会计信息质量,我国相关部门陆续出台了一系列新的会计档案管理规范。本文将对这些新规进行解读,帮助企业和个人更好地理解和执行。

一、会计档案管理的基本原则

新规明确了会计档案管理的基本原则,包括真实性、完整性、连续性、可追溯性、安全性和保密性。这些原则旨在确保会计档案的真实性、可靠性,为会计信息的准确分析和利用提供保障。

真实性:会计档案必须真实反映企业的经济业务活动,不得伪造、篡改。

完整性:会计档案应包含企业全部的经济业务活动,不得遗漏。

连续性:会计档案应按照时间顺序连续记录,不得中断。

可追溯性:会计档案应能够追溯至原始凭证,便于审计和查询。

安全性:会计档案应采取有效措施,确保其安全、完整。

保密性:会计档案涉及企业商业秘密,应严格保密。

二、会计档案的归档范围

新规明确了会计档案的归档范围,包括会计凭证、会计账簿、财务报表、审计报告、税务申报表等。这些档案是企业经济活动的真实记录,对于企业经营管理、风险控制和合规审查具有重要意义。

会计凭证:包括原始凭证、记账凭证等,是会计核算的基础。

会计账簿:包括总账、明细账、日记账等,是会计核算的载体。

财务报表:包括资产负债表、利润表、现金流量表等,是企业财务状况的反映。

审计报告:包括年度审计报告、专项审计报告等,是审计机构对企业财务状况的审查结果。

税务申报表:包括增值税申报表、企业所得税申报表等,是企业纳税情况的反映。

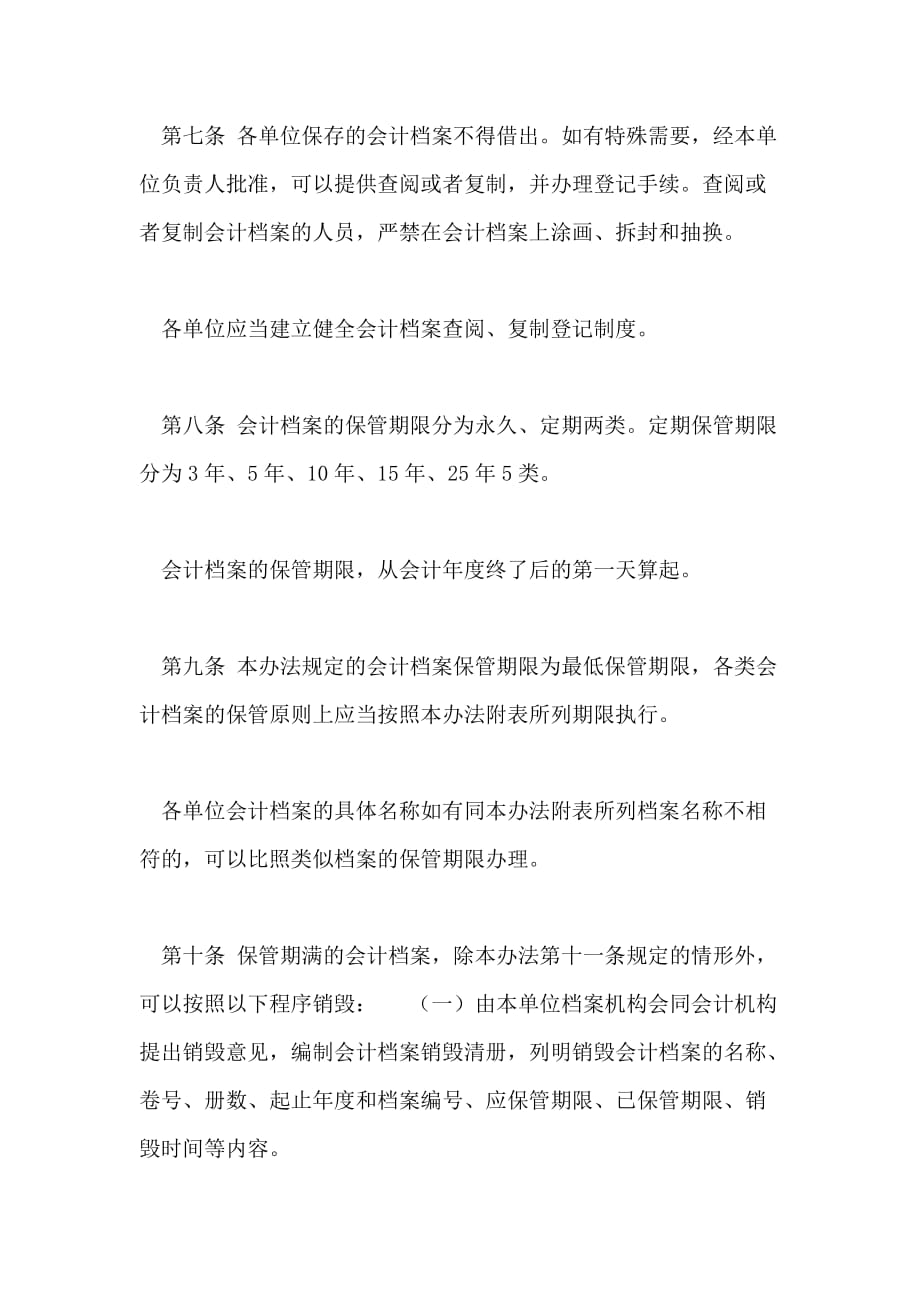

三、会计档案的保管期限

新规明确了会计档案的保管期限,根据档案的种类和重要性,分为长期、短期和永久三种。企业应根据实际情况,合理确定档案的保管期限。

长期档案:包括年度财务报表、审计报告等,保管期限为10年。

短期档案:包括月度、季度财务报表、税务申报表等,保管期限为5年。

永久档案:包括企业设立、变更、注销等文件,保管期限为永久。

四、会计档案的数字化管理

随着信息技术的快速发展,会计档案的数字化管理成为趋势。新规鼓励企业采用电子档案管理方式,提高档案管理的效率和安全性。

建立电子档案管理系统:企业应建立完善的电子档案管理系统,实现档案的电子化、数字化。

规范电子档案的生成、存储和传输:企业应规范电子档案的生成、存储和传输过程,确保档案的完整性和安全性。

加强电子档案的安全防护:企业应采取有效措施,加强电子档案的安全防护,防止档案泄露、篡改和丢失。

五、总结

新规的出台,对于规范会计档案管理工作,提高会计信息质量具有重要意义。企业和个人应认真学习新规,按照规定要求,做好会计档案管理工作,为我国经济社会的持续健康发展贡献力量。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号